Préambule

En 2019, la réduction générale de cotisations, encore appelée réduction Fillon, est étendue aux contributions patronales AGIRC-ARRCO et d’assurance chômage. Selon les cas, cette extension s’opère en deux temps, ou en une seule fois dès le début d’année.

Fraction de taux de cotisation AT prise en compte en 2019

La réduction générale de cotisations patronales porte sur une fraction de la cotisation AT/MP, fraction qui évolue chaque année.

En 2019, la part de cotisations AT/MP sur laquelle peut s’imputer la réduction a été fixée à 0,78 point, (au lieu de 0,84 en 2018) (c. séc. soc. art. D. 241-2-4)

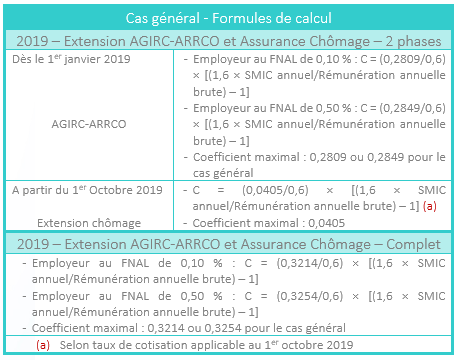

Cas général : extension en deux temps sur 2019

Au 1er janvier 2019, AGIRC-ARRCO :

La réduction générale de cotisations est étendue au 1er janvier 2019 aux contributions patronales AGIRC-ARRCO, qui représentent pour le cas général 6,01 points au niveau du SMIC (4,72 % de retraite AGIRC-ARRCO + 1,29 % de contribution d’équilibre général) (loi 2018-1203 du 22 décembre 2018, art. 8-IX, A).

Les cotisations APEC et la contribution d’équilibre technique du régime AGIRC-ARRCO ne sont pas couvertes par la réduction.

Au 1er octobre 2019, assurance chômage :

La réduction générale de cotisations est étendue, au 1er octobre 2019, aux contributions patronales d’assurance chômage (4,05 % au 1er janvier 2019) (loi 2018-1203 du 22 décembre 2018, art. 8-IX, A).

Remplacement de certaines exonérations spécifiques :

La LFSS pour 2019 a supprimé un certain nombre de dispositifs d’exonération de cotisations et les a remplacés, pour les employeurs du secteur privé, par la réduction générale de cotisations en périmètre complet, ci-dessous les principaux contrats (1) :

- Contrats d’apprentissage

- Certains employeurs agricole

- Contrats de professionnalisation conclus avec des demandeurs d’emploi de 45 ans et plus

(1) Nous consulter pour plus de précisions

Calcul de la réduction (Formule inchangée)

Le montant de la réduction générale est égal à la rémunération annuelle brute soumise à cotisations de sécurité sociale multipliée par un coefficient (c. séc. soc. art. L. 241-13, III) : Rémunération annuelle brute × C (C= coefficient).

Pour le cas général, il faut appliquer deux coefficients pour l’année 2019, l’un de janvier à septembre, l’autre, complémentaire, d’octobre à décembre pour tenir compte des cotisations d’assurance chômage.

Un coefficient pour le périmètre complet :

Pour les employeurs qui appliquent la réduction générale en périmètre complet, le coefficient maximal est, pour le cas général, de 0,3214 ou 0,3254 selon qu’ils sont soumis au soumis au FNAL de 0,10 % ou 0,50 %.

Rémunération brute de référence :

La rémunération brute prise en compte pour calculer le coefficient de la réduction ainsi que le montant de la réduction est toujours l’assiette des cotisations de sécurité sociale (ou « brut sécurité sociale »).

Ajustements du paramètre T

Taux et répartitions dérogatoires en AGIRC-ARRCO :

Pour les contributions de retraite complémentaire, les données de la réglementation sont établies au regard des taux de droit commun et de la répartition de principe du régime unifié de retraite complémentaire AGIRC-ARRCO (60 % part employeur/40 % part salarié).

Ainsi, les coefficients de principe sont fixés au regard d’une part patronale AGIRC-ARRCO de 6,01 %.

Pour les employeurs appliquant des répartitions différentes ou des taux de cotisations dérogatoires en tranche 1 AGIRC-ARRCO, la part patronale prise en compte dans le périmètre de la réduction (paramètre T, taux du coefficient maximal) est, selon nos informations et sous réserve de confirmation par circulaire, limitée de 2 façons :

- d’une part, elle ne peut en aucun cas dépasser 6,01 points (limite absolue) ;

- d’autre part, les répartitions dérogatoires à la règle des 60/40 sont prises en compte, mais dans la limite d’un maximum de 60 % à la charge de l’employeur.

Le paramètre T doit être ajusté pour les professions au titre desquelles l’entreprise bénéficie de taux URSSAF réduits (ex. : journalistes, VRP multicartes), mais aussi de taux ou répartitions dérogatoires en AGIRC-ARRCO.

Présentation sur le Bulletin de paye

Pour la présentation sur le bulletin de paye, aucune règle spécifique n’est prévue. Le montant de la réduction est donc affiché globalement, sans distinguer les montants liés aux cotisations et contributions versées aux URSSAF de celles versées aux caisses AGIRC-ARRCO.

Déclaratif

Le montant de la réduction doit être ventilé entre la part qui concerne l’URSSAF, et celle qui concerne les caisses de retraite complémentaire AGIRC-ARRCO.

Exemples

Un salarié en CDI, horaire 35 heures,

- rémunération 1800 € brute, pas de primes, pas d’absences

- cotisations retraites : 6.01 % (cas général)

- cotisations chômage 4.05 % pour 2019

- Fnal 0.50% entreprise + de 11 salariés

I – Réduction Applicable du 1er janvier au 30 septembre 2019

Paie de Janvier 2019

- SMIC Mensuel 10.03 € x 1820/12 = 1 521,22 €

- Coefficient (0,2849/0,6) × [(1,6 × 1 521,22/1 800) – 1] = 0.1672

- Réduction = 1 800 € x 0.1672 = 300.96 €

Part URSSAF : 300.96 x 22.48/28.49 = 237.47 €

Part AGIRC ARRCO : 300.96 – 237.47 = 63.49 €

Paie de février 2019

- SMIC pour 2 mois 2 x 10.03 € x 1820/12 = 3 042,43 €

- Salaire cumulé sur 2 mois : 3 600 €

- Coefficient (0,2849/0,6) × [(1,6 × 3 042.43/3 600) – 1] = 0.1672

- Réduction = 3 600 € x 0.1672 = 601.92 € – 300.96 € déjà appliquée en janvier 2019 = 300.96 €

Part URSSAF : 300.96 x 22.48/28.49 = 237.47 €

Part AGIRC ARRCO : 300.96 – 237.47 = 63.49 €

II – Réduction Applicable du 1er octobre au 31 décembre 2019

Données en cumul :

- SMIC pour 10 mois 10 x 10.03 € x 1820/12 = 15 212.17 €

- Salaires de janvier à octobre : 18 000,00 €

URSSAF – AGIRC ARRCO

- Coefficient (0,2849/0,6) × [(1,6 × 15 212.17/18 000) – 1] = 0.1672

- Réduction = 18 000 x 0.1672 = 3 009.60 € – réduction déjà appliquée de janvier à septembre = 2708.64 € = 300.96 €

ASSURANCE CHOMAGE

- Coefficient (0,0405/0,6) × [(1,6 × 15 212.17/18 000) – 1] = 0.0238

- Réduction octobre 1 800 € x 0.0238 = 42.84 €

TOTAL de la REDUCTION

300.96 + 42.84 = 343.80 €

Part URSSAF : 343.80 x 26.53/32.54 = 280.31 €

Simulation avec taux en vigueur au 1er janvier 2019.

Part AGIRC ARRCO : 343.80 – 280.31 = 63.49 €